英伟达第三财季净利增近6倍 数据中心收入创历史新高

2023年以来,价值数百亿美元的AI芯片流入全球市场,成为大型语言模型初创公司、消费者互联网公司和云服务提供商的关键硬件,这也令主要的芯片商赚得盆满钵满。美国当地时间11月21日,AI芯片巨头英伟达公布了有关8月至10月的2024财年第三财季财报,显示该公司在单季度内向全球数据中心出售了145.1亿美元的芯片。

从今年2月到10月,英伟达合计卖出291.21亿美元的数据中心芯片,这几乎相当于2022年同期的2.5倍。英伟达也因此成为全球最受瞩目的科技股之一,在美国纳斯达克市场上,截至11月21日,该股年内累计升幅达到242%,目前市值达到1.23万亿美元,超过了市值8659.9亿美元的Meta,距离市值1.49万亿美元的亚马逊仅一步之遥。

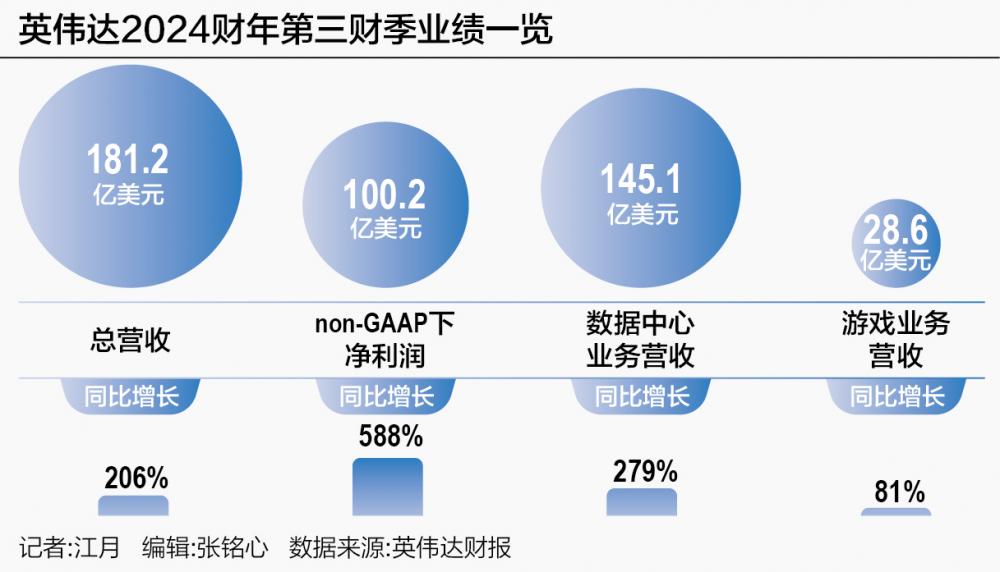

有关第三财季财报,英伟达大约有80%的收入来自数据中心芯片,在其驱动下,该公司总收入同比增长206%至181.2亿美元,non-GAAP下净利润同比增长588%至100.2亿美元。高速的增长和高水位的利润率,反映英伟达的数据中心芯片在期内“量价齐升”。

不过,进入11月以来,美国政府再次释出出口管制加强令,令英伟达担忧客户的采购量“或将大幅下降”。在最新财报发布后,英伟达在场外交易中股价下跌约1.7%。

在8月至10月的这个财务季度中,英伟达的数据中心芯片带来145.1亿美元的销售额,创造了该公司成立以来的最高纪录,同比增长279%,环比增长41%。这一“顶梁柱”业务的高速增长,与全球争相兴建AI数据中心有关。

“大型语言模型初创公司、消费者互联网公司和全球云服务提供商是第一推动者。”英伟达创始人兼首席执行官黄仁勋称。不过,他认为下一波浪潮正在开始建设,其中,国家和地区级别的云服务建设、企业软件公司和企业对人工智能的需求日益增长,黄仁勋还提到了印度、德国等国家对数据中心的投资。

进入2023年以来,英伟达的数据中心芯片销售进入大加速阶段。在2022年,数据中心芯片的单季度销售额维持在36.16亿美元至38.3亿美元区间;但2024年前三财季,数据中心的单季度销售额先后达到42.8亿美元、103.2亿美元、145.1亿美元,增速明显。

在2023年,生成式AI的重大进展令全球科技从业者都意识到建设“算力”的重要性。举例而言,亚马逊云(AWS)、微软和谷歌是全球市占率排名前三的云服务商,也是大型的数据中心基建公司,通过相关公司在10月发布的三季报可以看出,它们非常重视发展未来数据中心的AI功能。

英伟达官网信息显示,其数据中心产品包括Grace CPU、DGX超级电脑平台等。其中,2023年的“明星”产品是在2022年9月才投入量产的GPU芯片H100。有市场传闻称,英伟达在2023年可能会售出55万张H100芯片,但这个数字并没有得到官方确认。此外,GH200也在本财季开始实现初步盈利。

“H100 GPU在云服务中普遍可用,今年加大了供应量,预计明年这个趋势将持续下去。”英伟达首席财务官Colette Kress称。她坦言,目前Hopper架构的GPU非常受欢迎,而前一代Ampere架构的GPU贡献度已经降低。

和CPU、FPGA等芯片相比,目前GPU仍然是最主流的AI训练芯片,这也导致英伟达跑赢了一众同行。按照AMD在10月31日披露的财报,该公司第三季度数据中心芯片销售额为16亿美元,和去年同期基本持平;英特尔在10月26日披露的财报称,第三季度数据中心芯片销售额为38亿美元,反而按年下降10%。

展望第四季度,AMD为数据中心市场设计的GPU芯片MI300和MI300X将进入量产,这可能成为英伟达H100芯片之外的又一个选择。不过,英伟达也亮相了下一代GPU芯片H200及下一代超级芯片GH200,预计两者都将于2024年进入量产。

除了最抢眼的数据中心芯片,英伟达的游戏显卡和可视化业务也在第三财季取得增长。

其中,游戏业务营收为28.6亿美元,同比增长81%,环比增长15%。专业可视化业务营收为4.16亿美元,同比增长108%,环比增长10%。汽车业务营收为2.61亿美元,同比增长4%,环比增长3%。英伟达在四大业务中均获得了持续增长的成绩。

在这个财季,英伟达并没有推出游戏显卡新品,该公司在2022年9月发行了RTX 40系列显卡,首发产品为4090和4080显卡,并在2023年上半年推出了4070和4060显卡。与2022年市况不同的是,英伟达今年的库存压力大大减轻,也不再被投资者追问于减库存和降价抛售的问题。

在2022财年第四财季之前,游戏显卡曾是英伟达收入的“第一支柱”,对收入的贡献占比高过数据中心产品,然而从该财季开始,数据中心业务一骑绝尘,已经连续八个财季超过游戏成为英伟达的第一大收入来源。

值得留意的是,英伟达近几个财季的毛利润率也“飞跃”至更高水平。在non-GAAP规则下,英伟达毛利率已经连续两个财季维持在70%以上,在2024财年第二、第三财季分别达到71.2%、75%,第四财季将有望进一步攀升至75.5%。

展望2024财年第四财季,英伟达预计期内营收将达200亿美元,上下浮动2%,这意味着将较去年同期的60.5亿美元增长约230.6%。

“在季度末,美国政府出台了一系列政策,长期而言将影响中国、越南和中东等地市场的销售。”在三季报电话会议上,Colette Kress坦言。英伟达在美股盘后市场上的股价应声下挫,跌约1.7%。出口管制将令英伟达气势如虹的涨势转向吗?

在步入英伟达第四个财务季度之际,10月17日,美国商务部下属工业和安全局(BIS)连发三份加起来近500页的公告,收紧AI超级计算芯片的出口管制。就在2022年10月,BIS首次宣布人工智能芯片出口管制。此次更新的管制中,英伟达多款芯片或受管制影响。

“我们正在努力拓展数据中心的产品组合,以配合美国的出口管制,而且也在协助中国客户进行出口申请。”Colette Kress称。

市场消息称,英伟达广受欢迎的AI训练芯片H100,仍是出口管制的“目标”,而本次管制的范围甚至扩大到了游戏显卡RTX 4090。

市场预料,英伟达可能将对受管制芯片进行“减配”,例如,芯片数据传输速率将较“原版”芯片降低。另外,部分芯片的销售渠道可能会被封闭。

Colette Kress表示,此次出口管制政策涉及全球多个国家和地区。在过去几个财季中,这些受到出口管制的市场对英伟达数据中心的收入贡献达到20%至25%。“如果出口管制条例立即生效,我们预计第四财季的收入将会大幅下降。”Colette Kress称。